a cura di Lys Cortese, Roberto Gaziano, Giovanni Soda

Prefazione: in collaborazione, redazione e tavolo lavoro hanno riassunto e pubblicato il European Collective Bargaining Report 2022/2023

del Wirtschafts-Und Sozialwissenschaftliche Institut (Istituto di ricerca economica e sociale), abbreviato come WSI. Il testo si intitola Real Wages Collapse across Europe due to Inflation Shock (il collasso dei salari reali europei a causa dello shock dell’inflazione) ed è liberamente accessibile, nella versione originale, qui

1. Introduzione

I lavoratori dell’UE hanno conosciuto una perdita di potere d’acquisto mai vista prima con un calo dei salari reali del 4,0% nel 2022. Ciò è dovuto al rapido aumento dei prezzi al consumo combinato con una significativa riduzione della crescita dei salari nominali. Nel frattempo, i fattori interni influenzano l’inflazione piuttosto che i prezzi delle importazioni di energia. Una delle principali cause dell’inflazione persistente è l’aumento dei margini di profitto delle aziende. In questo contesto difficile, i sindacati devono garantire i salari reali, e le aziende devono ridurre i loro profitti in eccesso per aiutare a ritornare sulla via della stabilità politica.

In questo rapporto si parla dell’impatto dell’inflazione sulla politica salariale europea nel 2022 e 2023, derivante da diversi fattori come la pandemia, la guerra russa contro l’Ucraina e l’aumento dei prezzi dell’energia. L’inflazione è salita fino al 11.5% nell’ottobre 2022 nell’UE, causando una perdita significativa del potere d’acquisto dei lavoratori e mettendo pressione sui sindacati per mantenere salari reali elevati.

Le aziende lamentano i costi elevati dell’energia e delle materie prime, ma con la diminuzione rapida dei prezzi dell’energia importata, sono ora i fattori domestici a influenzare i prezzi. Si discute dell’ascesa dei margini di profitto delle aziende come causa dell’aumento dei prezzi, oltre al rischio di una spirale salario-prezzo.

Contesto economico

Il rapporto esamina il ruolo di salari e profitti nella persistenza dell’inflazione e le sfide distributive che ne derivano per i negoziati collettivi. Analizza le condizioni economiche, lo sviluppo del mercato del lavoro, calcola la crescita salariale marginale distributivamente neutra e valuta se i salari concordati collettivamente accelerino l’inflazione.

La sezione sull’analisi economica mostra che l’UE ha registrato una crescita del PIL del 3.5% nel 2022 nonostante l’inflazione elevata, sostenuta dalle buone condizioni del mercato del lavoro. Tuttavia, ci sono differenze nell’andamento economico tra i paesi dell’UE, con alcune economie del Sud Europa in crescita più forte rispetto ad altre. Ad esempio, abbiamo la Spagna con 5.5% e il Portogallo con 6.7%; l’Italia (3.7%) rimane superiore a Francia e Germania che rispettivamente hanno registrato il 2.6% e 1.8% di crescita di PIL, sempre nel 2022. Caso eccezionale è quello dell’Irlanda che è cresciuta del 12% ma ciò grazie alla presenza delle sedi di multinazionali tecnologiche che godono di un’ottima agevolazione fiscale nel paese di San Patrizio.

L’inflazione ha causato un declino della domanda dei consumatori in molti paesi, portando nel 2023 a una contrazione economica in alcuni casi, come in Germania (0.2%) e Svezia (-0.5%) che addirittura ha registrato una leggera recessione. La politica monetaria restrittiva della Banca Centrale Europea, con un aumento del tasso di interesse al 4.0%, ha contribuito a questo rallentamento. Le prospettive economiche per il 2023 indicano una previsione di stagnazione generalizzata, con pochi paesi industrializzati che eviteranno una contrazione economica.

Il rapporto analizza il ruolo di salari e profitti nella persistenza dell’inflazione e le sfide distributive per i negoziati collettivi. Esamina le condizioni economiche, lo sviluppo del mercato del lavoro, calcola il margine distributivamente neutro per la crescita salariale e valuta se i salari concordati collettivamente accelerino l’inflazione.

Nonostante la crisi, il mercato del lavoro rimane stabile, con un tasso di disoccupazione dell’UE al 6,0%, mentre alcuni paesi si avvicinano alla piena occupazione. Anche se in Grecia (17.6 % del 2020) e in Spagna (15.5% nel 2020) la disoccupazione rimane alta, è diminuita nel corso degli anni di crisi (12.6% in Grecia e 12.9% in Spagna nel 2022). Anche l’Italia è sulla retta via con una diminuzione dal 9.3% all’8.1% tra il 2020 e il 2022.

Nel caso tedesco c’è stato invece il problema opposto di occupazione, infatti, in un sondaggio del WSI, più della metà (56%) dei comitati aziendali ha dichiarato che le proprie aziende hanno avuto difficoltà a coprire i posti vacanti (Ahlers /Villalobos 2022). L’indice delle carenze pubblicato dall’Institute of Employment Research (IAB) dal 2018 è salito a un nuovo picco nella primavera del 2023 (IAB 2023).

La produttività del lavoro è cresciuta nonostante le crisi nell’UE, con previsioni di un leggero aumento nell’anno in corso. Questo è in linea con il debole sviluppo del PIL e un aumento simultaneo dell’occupazione. Tuttavia, l’inflazione è attualmente molto alta rispetto alla norma storica, evidenziata sia nei prezzi al consumo che nel deflatore del PIL.

L’Indice Armonizzato dei Prezzi al Consumo (IPCA) e il deflatore del PIL offrono prospettive diverse sulla situazione economica: l’IPCA riguarda il potere d’acquisto dei salari, mentre il deflatore del PIL riflette la distribuzione del valore interno creato nell’economia. Anche se l’IPCA e il deflatore del PIL spesso si muovono insieme, gli shock dei costi esterni attuali potrebbero alterare questa tendenza. Il deflatore del PIL viene utilizzato per calcolare il margine salariale distributivamente neutro nella contrattazione collettiva, mostrando la possibilità di aumenti salariali neutrali in termini di distribuzione del reddito.

Nel 2022, nell’UE, i salari nominali sono cresciuti del 7,0%, con previsioni simili per l’anno corrente. Questo potrebbe consentire aumenti salariali significativi per compensare la perdita di reddito reale dei lavoratori, ma potrebbe anche ridurre i margini di profitto delle aziende. Tuttavia, il margine di distribuzione elevato è in gran parte dovuto ai deflatori del PIL elevati, in particolare in alcuni paesi come i tre Stati baltici, dove la produttività del lavoro è diminuita o rimasta stagnante.

“Per chiarire un attimo definiamo il deflatore del PIL come un indice cruciale poiché consente di valutare la crescita economica reale di un paese. Aiuta a distinguere se l’aumento o la diminuzione del PIL è dovuto a cambiamenti nella produzione di beni e servizi oppure a variazioni dei prezzi. Questo indicatore permette di capire meglio se l’aumento del PIL è il risultato di un’effettiva crescita economica o se è influenzato semplicemente dalla variazione dei prezzi.”

3. Sviluppi nella contrattazione collettiva

L’inflazione produce un costo, tangibile e misurabile, rappresentato dalla diminuzione del potere d’acquisto.

Con l’aumento generale dei prezzi il salario viene, per così dire, eroso: pur rimanendo dello stesso valore nominale, perde valore sul mercato, perde capacità di acquisto.

L’indicatore economico che rappresenta il valore del salario sul mercato è detto “salario reale”. Negli ultimi anni, i sindacati hanno cercato di contrastare la diminuzione del potere d’acquisto tramite l’aumento dei contratti collettivi.

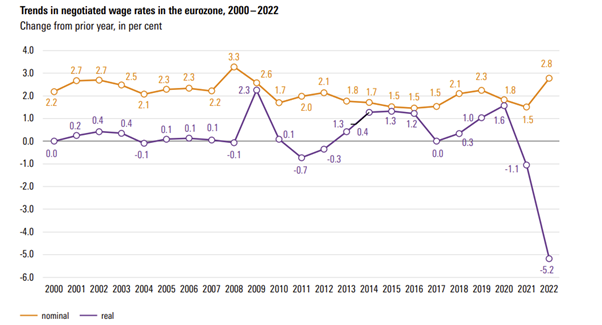

Le indagini della BCE mostrano come, sia nel 2021 sia nel 2022, i salari nominali contrattati collettivamente siano cresciuti rispettivamente del 1,5% e del 2,8%. Andando a vedere i dati nazionali, l’Eurofound mostra come vi sia, all’interno dell’Unione, una grande differenza da paese a paese nell’aumento dei salari.

L’Italia è il paese con il minore aumento dei salari nominali (1,1%) a fronte di altri paesi che hanno avuto aumenti maggiori, come la Spagna (3,1%) o Repubblica Ceca (4,4%).

Nonostante l’aumento elevato dei salari nominali in certi paesi, i dati della BCE mostrano come non sia derivata nessuna accelerazione dell’inflazione dall’aumento dei contratti collettivi, scongiurando il pericolo della cosiddetta spirale salari-prezzi.

Questa crescita nell’Unione Europea dei salari nominali non è però riuscita a contrastare la perdita di potere d’acquisto.

Infatti, i salari reali sono scesi del 1,1% nel 2021 e nell’anno successivo del 5,2%, portando alla maggiore perdita di potere d’acquisto negli ultimi vent’anni.

Figura 1

Oltre ad essere il paese con la minor crescita dei salari nominali, l’Italia è anche tra i paesi con la maggiore perdita di potere d’acquisto (-7,1%) insieme a Paesi Bassi (-7,5%) e Repubblica Ceca (-9,1%). L’unica eccezione (per quanto riguarda i contratti collettivi) all’interno nell’UE è la Francia, dove l’aumento dei salari (5% circa), secondo la Banca Nazionale Francese, è quasi riuscito a compensare la diminuzione dei salari reali (ferma al -0,8%). L’inflazione colpisce specialmente le fasce più povere della popolazione dal momento che riguarda, specialmente, i prezzi dei beni alimentari. Sono stati varati molti programmi dai governi per cercare di contrastare l’inflazione, come sussidi o calmieranti dei prezzi, che sono riusciti soltanto parzialmente a controbilanciare la continua perdita di potere d’acquisto.

La situazione è particolarmente problematica nell’Est Europa, dove la maggioranza della popolazione già spendeva gran parte dei propri guadagni su beni di prima necessità. L’inflazione sta esacerbando le divisioni sociali in tutta l’UE, con un aumento del 2% del tasso di deprivazione materiale e sociale.

Dal momento che “l’inflazione sui beni di prima necessità incide particolarmente sulle fasce della popolazione con minor reddito” (come sottolineato dal report), “le politiche sul salario minimo giocano un ruolo centrale nel limitare le conseguenze dell’inflazione” [Lower income groups are particularly affected by the inflation of basic consumer goods. Therefore, the minimum wage policy plays a central role in cushioning the consequences of inflation] (p. 12). Il WSI Minimum Wage Report evidenzia come vi sia già stato un aumento mediano del 12% dei salari minimi nell’UE, anche se l’aumento mediano reale, al netto dell’inflazione, è stato solo del 0,6%.

4. Trend nei salari effettivi:

Per quanto riguarda i salari nominali effettivi (dunque a prescindere se siano stati contrattati collettivamente o meno), vi è stato un significativo aumento nel 2021 (+4,0%) e nel 2022 (+4,8%).

Questa crescita è stata trainata da alcune nazioni dell’est Europa, tra le quali spiccano Bulgaria e Ungheria, che hanno registrato, rispettivamente, un aumento del 18,4% e 15%; mentre nelle grandi economie europee (Francia, Germania e Italia) l’aumento dei salari è rimasto intorno alla media (rispettivamente, 5%, 4,2% e 4,8%).

Anche nel 2023 ci si aspetta un aumento ben al di sopra della media dell’Unione per i paesi dell’Est Europa, con picchi che arrivano al di sopra del 10% per i paesi baltici.

Il Macroeconomic Policy Institute evidenzia come, a causa di questo forte aumento dei salari non controbilanciato da un corrispettivo aumento della produttività, vi sia il rischio che nascano divergenze del costo del lavoro all’interno dell’Eurozona “non diverse da quelle che hanno contribuito alla crisi dell’euro” [ not unlike those that contributed to the emergence of the euro crisis a decade ago] (p.12). Anche per quanto riguarda i salari effettivi, però, abbiamo assistito a una forte perdita di potere d’acquisto. In media, nell’UE i salari reali effettivi sono scesi del -2,9%; con paesi che arrivano al -9,3% come l’Estonia, -7% come i Paesi Bassi o ancora -4,1% come la Germania, con l’Italia che si attesta su un -2,1%. Solo in Polonia la crescita dei salari nominali è riuscita a controbilanciare l’inflazione, evitando la perdita di potere d’acquisto (con un bilancio netto del 0,0%).

L’aumento del costo dell’energia e delle materie prime ha causato un cambiamento nella distribuzione degli investimenti [distributional outcomes] tra il capitale e il lavoro che è aumentata in favore del primo (+2,4% nel 2021 e +2,2% nel 2022). Nell’UE ci si aspetta che questo trend continui anche nell’anno corrente (-0,8%), nonostante l’aumento dei salari nominali. Questo aumento della divergenza tra gli investimenti nel capitale e nel lavoro è direttamente connesso con la differenza che si è venuta a sviluppare anche nella distribuzione dei guadagni [functional income distribution] tra i lavoratori e i proprietari dei vari fattori di produzione, causato anche dall’allargamento della forbice tra i salari reali e l’aumento della produttività e l’andamento dei prezzi. Di conseguenza è stata anche registrata una continua diminuzione del wage share, rispetto ai dati del 2020 (56,8%). Ci si aspetta che questo declino continui fino a raggiungere il 54,6% entro la fine del 2023.

Detto ciò, bisogna sottolineare come questo rapido declino possa essere (almeno in parte) spiegato dall’alto livello che si era raggiunto nel primo anno di pandemia. In ogni caso, anche rispetto al periodo precedente della pandemia (2010-2019) vi è stata una diminuzione del 0,8%.

-

Inflazione: chi ci perde e chi ci guadagna?

Immaginate di voler acquistare una scatoletta di tonno sott’olio. Ipotizziamo. che il vostro stipendio sia mensile di 5€ e che la scatoletta costi 1€ (si tratta di un tonno selvaggio dell’Atlantico settentrionale, buonissimo). Questo prezzo è sensato, perché l’azienda produttrice impiega solamente 50 centesimi per fabbricare il prodotto. Improvvisamente, la serie di eventi XYZ fa aumentare il costo della benzina, dell’acciaio e dell’olio e l’azienda non riesce più a mantenere il costo di produzione a 0.5 ma è costretta ad aumentarlo a 0.8. Per mantenere il margine di profitto del 50%, il prezzo della lattina aumenta fino a 1.6€ al pezzo. Il risultato è che voi, con il vostro stipendio fisso a 5, non potete più comprarvi 5 lattine al mese, ma 3,125 che, calato nella realtà, significa 3. Eppure, sebbene la vostra capacità di acquisto sia contratta dall’aumento del prezzo, nondimeno il margine dell’azienda dovrebbe rimanere proporzionalmente lo stesso (appunto, il 50%). Tuttavia, come afferma il report, le cose vanno in maniera diversa e -a causa di una serie di fattori- le aziende (nel caso menzionato in Germania) hanno conosciuto il più ampio aumento del rendimento sulle vendite dal 2007.

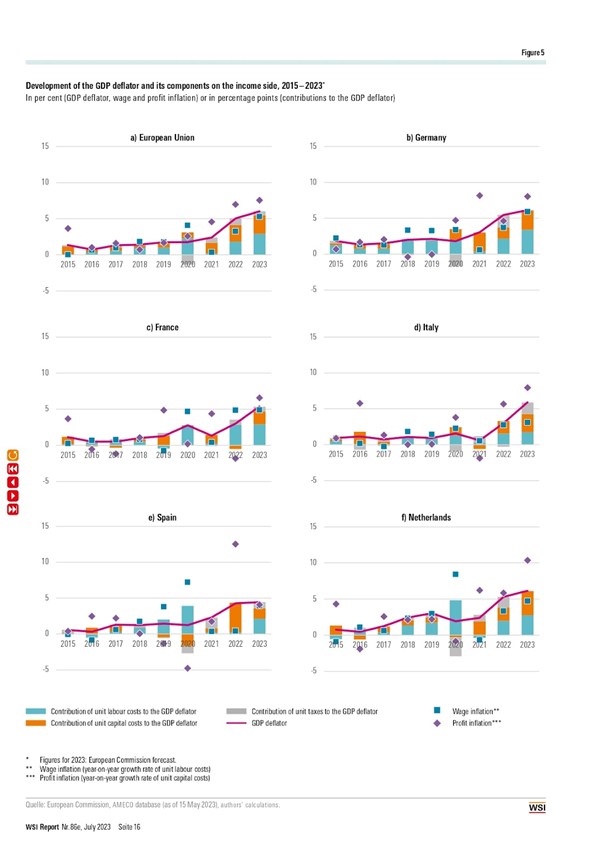

Questo punto viene ulteriormente rafforzato se prendiamo in analisi il contributo dei salari al deflatore del PIL. Questo si calcola scomponendo tre elementi: contributo dei salari, contributo del capitale e contributo delle tasse. Ebbene, come mostra il reporto quattro grandi economie dell’UE (Germania, Italia, Spagna, Paesi Bassi) -nonchè il bilancio medio di questa- hanno conosciuto un incremenento del deflatore determinato in maniera assai più significativa dall’aumento del costo del capitale piuttosto che dall’aumento del peso dei salari. Addirittura in Germania e Paesi Bassi nel 2021 e in Spagna del 2022 questa componente ha sovrastato in maniera quasi assoluta l’aumento dei salari. In controtendenze la prospera economia francese, dove la crescita è stata più regolare e distrubuita equamente.

Figura 2

Cosa si conclude da questo grafico? Che “Le imprese sono recentemente riuscite ad aumentare i prezzi di vendita più di quanto sarebbe stato necessario per compensare l’aumento dei costi delle materie prime e dei fattori intermedi importati” [companies have recently succeeded in raising their sales prices more than would have been necessary to compensate for the rising costs of imported raw materials and intermediate inputs] (p. 15).

6. Conclusione:

Ciò che il European Collective Bargaining Report mostra è che i lavoratori europei hanno conosciuto una diminuzione dei loro salari reali pari al 4% nel 2022 e si stima un ulteriore 0.7% nel 2023 [dati di luglio]. Ciò è stato determinato inizialmente dallo shock economico dettato dall’aumento del prezzo delle importazioni a causa degli strascichi della pandemia globale e dell’instabile scenario diplomatico e non si è temperato a con la successiva riduzione dei prezzi. L’analisi mostra che il costo del capitale sta aumentando più rapidamente del costo del lavoro. Con l’eccezione della Francia, ciò che appare come una tendenza in Europa è l’aumento della sproporzione fra aumento del costo del lavoro e aumento del costo del capitale. Ad una diminuzione dei salari reali non è corrisposta una diminuzione dei profitti. La situazione di relativa stabilità del periodo 2015-2020, “nel bel mezzo della crisi, si è verificata una significativa ridistribuzione dai salari a favore dei redditi da capitale” [in the midst of the crisis, there was a significant redistribution away from wages and in favour of capital income].

Nonostante ciò, vi sono ragioni per essere ottimisti, “i margini di profitto attualmente elevati offrono quindi un cuscinetto per assorbire i futuri aumenti del costo unitario del lavoro” [The currently elevated profit margins therefore offer a buffer to absorb future increases in unit labour costs]. Tuttavia, una strada simile rimane aperta e richiede prontezza politica e lucidità analitica per essere seguita.